Nuevos recursos

Fuero de prepensionados en Colombia: cambios clave tras la sentencia SL2600 de 2025

ACTUALIDAD - 9 abril, 2026

Nuevo código procesal del trabajo: impacto de la Ley 2452 de 2025 en Colombia

ACTUALIDAD - 9 abril, 2026

Copropiedades comerciales o mixtas: renta y obligaciones

ACTUALIDAD - 9 abril, 2026

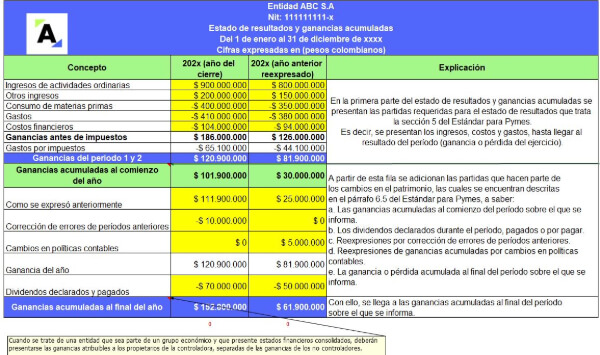

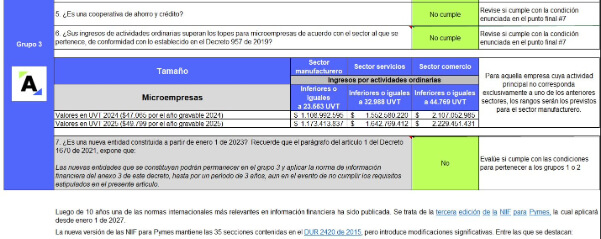

Modelo de certificación del tamaño de una empresa en Colombia

Certificaciones - 9 abril, 2026

Certificado de prácticas laborales realizadas por el estudiante o pasante

Certificaciones - 9 abril, 2026

Certificado de dependientes económicos para aplicar la deducción en la declaración de renta

Certificaciones - 9 abril, 2026

Modelo de certificado de no declarante del impuesto de renta y complementario

Certificaciones - 9 abril, 2026

Modelo de certificado laboral

Certificaciones - 9 abril, 2026

Cooperativas en Colombia: preguntas fiscales frecuentes

ACTUALIDAD - 8 abril, 2026

Nómina electrónica: transmisión fuera de plazo y efecto en renta

ACTUALIDAD - 8 abril, 2026

Formulario 490 fue modificado para incluir 3 nuevos conceptos de pago

ACTUALIDAD - 8 abril, 2026

Retención en la fuente especial a favor del Fondo de Modernización del Parque Automotor de Carga

ACTUALIDAD - 7 abril, 2026

Calendario interactivo para el pago de aportes a seguridad social

ACTUALIDAD - 7 abril, 2026

Sanción en información exógena por reportar mal los activos

ACTUALIDAD - 7 abril, 2026

Sanciones relacionadas con las declaraciones tributarias: ¡esto es lo que debes conocer!

ACTUALIDAD - 7 abril, 2026

[Liquidador] Plantilla de los formatos 5247 a 5252 de exógena 2025: reportes de los mandatarios

FORMATOS - 6 abril, 2026

[Liquidador] Plantilla del formato 1647 de exógena 2025: reporte de ingresos recibidos para terceros

FORMATOS - 6 abril, 2026

Liquidador avanzado en Excel (con macros) de intereses moratorios sobre deudas tributarias

FORMATOS - 30 marzo, 2026

Al máximo con tus herramientas con Sergio Peraza: Actualícese 110.xls. AG 2025

Consultorios exclusivos - 9 abril, 2026

Información exógena AG 2025: consultorios exclusivos con Diego Guevara

Consultorios exclusivos - 9 abril, 2026

Actualización tributaria 2026: consultorios exclusivos con Juan Fernando Mejía

Consultorios exclusivos - 7 abril, 2026

[Guía Actualícese] Declaración de renta AG 2025: aplicación normativa y práctica para personas jurídicas

Guía Actualícese - 1 abril, 2026

[Guía Actualícese] Retención en la Fuente 2026: aplicación práctica y formulario 350 paso a paso

Guía Actualícese - 1 abril, 2026

Información exógena AG 2025: consultorios exclusivos con Alexander Cobo

Consultorios exclusivos - 27 marzo, 2026

Al máximo con tus herramientas con Miguel Grattz

Consultorios exclusivos - 27 marzo, 2026

Novedades en la declaración de renta de personas jurídica y del régimen simple de tributación AG 2025

Guía Multiformato - 24 marzo, 2026

Declaración de renta de personas jurídicas AG 2025: consultorios exclusivos con Diego Guevara

Consultorios exclusivos - 24 marzo, 2026

Procedimiento tributario en 2026: consultorios exclusivos con Julián Zambrano

Consultorios exclusivos - 19 marzo, 2026