Análisis vertical y horizontal: tips para obtener información clave de los estados financieros

Actualizado: 6 noviembre, 2025 (hace 7 meses)

El análisis vertical y horizontal de los estados financieros es una herramienta que permite comprender cómo ha evolucionado una entidad de un período a otro, así como identificar cuáles son sus partidas más relevantes.

A continuación, explicamos cómo realizar dicho análisis.

Los análisis vertical y horizontal son herramientas para el análisis financiero, las cuales permiten examinar los estados financieros de una entidad.

Por un lado, el análisis vertical permite estudiar la participación de cada cuenta de los estados financieros, mientras que el análisis horizontal se utiliza para identificar cuáles han sido las variaciones de las partidas que los conforman.

En el siguiente video, la contadora pública Liliana Delgado explica en qué consiste el análisis vertical y horizontal:

Análisis vertical

El análisis vertical se utiliza para determinar el porcentaje que representa cada partida dentro un estado financiero, es decir, para hallar el peso o la proporción de cada partida dentro del informe que se esté analizando.

Este puede aplicarse tanto al estado de situación financiera como al estado de resultado integral (o estado de resultados).

Estado de situación financiera

Cuando se aplica el análisis vertical al estado de situación financiera se busca identificar, por un lado, el porcentaje que representa cada partida del activo dentro del total de los activos, y, por otro, el porcentaje de cada partida del pasivo y del patrimonio dentro del total del pasivo más el patrimonio.

Para ello se debe aplicar la siguiente fórmula:

% de participación = (valor de la partida / valor total del grupo al que pertenece la partida) × 100

Por ejemplo, si una entidad tiene inventarios por valor de $9.000 y activos totales por valor de $100.000, se puede decir que sus inventarios representan el 9 % del total de sus activos (($9.000 / $100.000) × 100).

Así, el análisis vertical permite entender cómo está compuesto el estado de situación financiera, de manera que se pueda evaluar en qué partidas se concentran los activos y los pasivos de una entidad.

Actualmente, las entidades que aplican NIIF Plenas (grupo 1) deben considerar que el criterio de clasificación de un pasivo como corriente o no corriente ha sido objeto de enmienda en la NIC 1 (Presentación de estados financieros). Esta modificación, cuya aplicación se proyecta en Colombia a partir de 2026, elimina la subjetividad basada en la intención de la gerencia de refinanciar la obligación a largo plazo.

La clasificación debe basarse exclusivamente en el derecho sustantivo de la entidad a diferir la liquidación del pasivo por un período mínimo de doce meses después del período sobre el que se informa.

Si un pasivo está sujeto a cláusulas de cumplimiento (covenants), solo podrá clasificarse como No Corriente si la entidad ha cumplido dichas condiciones al cierre del periodo. Si ha habido incumplimiento, debe presentarse como Corriente a menos que el prestamista haya otorgado un período de gracia contractual de al menos 12 meses.

Esta objetividad en la clasificación es vital para que el análisis vertical sea veraz y no dependa de expectativas gerenciales. En el siguiente estado de situación financiera se puede observar cómo se aplicó el análisis vertical:

2024

%

Fórmula

Activos

Efectivo y equivalentes

$3.000

3 %

($3.000 / $110.000) × 100

Inventarios

$9.000

8 %

($9.000 / $110.000) × 100

Cuentas por cobrar

$14.000

13 %

($14.000 / $110.000) × 100

Propiedad, planta y equipo

$82.000

75 %

($82.000 / $110.000) × 100

Activos por impuestos diferidos

$2.000

2 %

($2.000 / $110.000) × 100

Total activos

$110.000

100 %

($110.000 / $110.000) × 100

Pasivos

Obligaciones fiscales

$3.000

3 %

($3.000 / $110.000) × 100

Proveedores

$7.000

6 %

($7.000 / $110.000) × 100

Obligaciones financieras

$35.000

32 %

($35.000 / $110.000) × 100

Total pasivos

$45.000

41 %

($45.000 / $110.000) × 100

Patrimonio

Capital social

$35.000

32 %

($35.000 / $110.000) × 100

Utilidades

$30.000

27 %

($30.000 / $110.000) × 100

Total patrimonio

$65.000

59 %

($65.000 / $110.000) × 100

Total pasivo + patrimonio

$110.000

100 %

($110.000 / $110.000) × 100

Estado de resultados

El análisis vertical del estado de resultados funciona de forma similar, pero en este se evalúa el porcentaje de cada partida con referencia al total de las ventas, así:

Estado de resultados

2024

%

Fórmula

Ventas

$15.000

100 %

($15.000 / $15.000) × 100

Costo de ventas

$6.000

40 %

($6.000 / $15.000) × 100

Utilidad bruta

$9.000

60 %

($9.000 / $15.000) × 100

Otros ingresos

$2.000

13 %

($2.000 / $15.000) × 100

Gastos de administración

$1.500

10 %

($1.500 / $15.000) × 100

Gastos en ventas

$2.000

13 %

($2.000 / $15.000) × 100

Gastos financieros

$500

3 %

($500 / $15.000) × 100

Utilidad antes de impuestos

$7.000

47 %

($7.000 / $15.000) × 100

Gasto de impuestos

$2.310

15 %

($2.310 / $15.000) × 100

Utilidad neta

$4.690

31 %

($4.690 / $15.000) × 100

El análisis vertical en el estado de resultados permite comprender cuál ha sido el impacto de cada partida de los ingresos o de los gastos en la conformación de la utilidad.

Análisis horizontal

El análisis horizontal se utiliza para identificar cuáles han sido las variaciones de las partidas que conforman los estados financieros, de forma tal que se pueda determinar si han aumentado o disminuido con respecto al período anterior.

Esta información es útil para analizar la evolución de una entidad de un ejercicio a otro y también para evaluar si la administración está realizando una correcta gestión operativa y financiera de los recursos de la entidad.

“Mediante el análisis horizontal se puede conocer, entre otras muchas conclusiones, si la entidad ha comprado o vendido activos fijos, si ha incurrido en préstamos o ha liquidado sus deudas”Tweet This

Mediante el análisis horizontal se puede conocer, entre otras muchas conclusiones, si la entidad ha comprado o vendido activos fijos, si ha incurrido en préstamos o ha liquidado sus deudas y si su nivel de liquidez ha mejorado o empeorado.

¿Cómo se realiza el análisis horizontal?

Para efectuar un análisis horizontal se debe hallar la variación absoluta y la variación relativa de cada partida del estado financiero con respecto al período anterior.

1. Variación absoluta:

La variación absoluta se obtiene por la diferencia entre el valor de la partida del año actual y el valor de la partida del año anterior, así:

Variación absoluta = valor de la partida del año actual – valor de la partida del año anterior

2. Variación relativa:

La variación relativa se obtiene al dividir la variación absoluta entre el valor de la partida del año anterior, así:

Variación relativa = variación absoluta / valor de la partida del año anterior

A continuación, presentamos un ejemplo del análisis horizontal de un estado de situación financiera:

Análisis vertical y horizontal aplicado en conjunto

Como vemos, el análisis vertical y horizontal de estados financieros es una herramienta fundamental para evaluar la salud financiera y operativa de cualquier entidad.

Se debe considerar que para obtener un buen diagnóstico de una entidad es necesario que el análisis vertical y horizontal se aplique en conjunto, de esta forma es posible concentrarse en las partidas más relevantes para la entidad (análisis vertical) y que, al tiempo, hayan sufrido las variaciones más significativas de un período a otro (análisis horizontal).

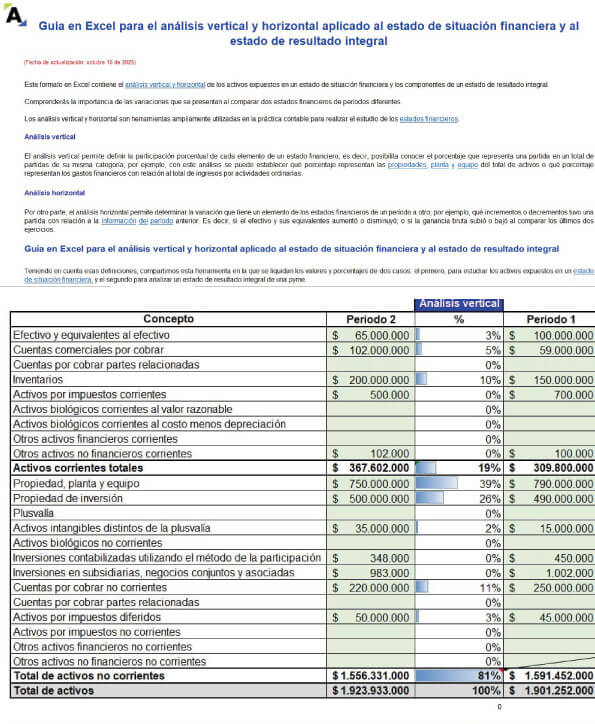

Este formato en Excel contiene el análisis vertical y horizontal de los activos expuestos en un estado de situación financiera y los componentes de un estado de resultado integral.

Comprenderás la importancia de las variaciones que se presentan al comparar dos estados financieros de períodos diferentes.